国家统计局18日发布的数据显示,初步核算,前三季度国内生产总值823131亿元,按可比价格计算,同比增长9.8%,两年平均增长5.2%。前三季度中国经济怎么看?经济运行有哪些亮点?国家统计局10位司局长为你权威解读↓↓

陈暐摄(新华社)

国家统计局国民经济核算司司长 赵同录:

经济保持恢复态势 经济结构持续优化

今年前三季度,我国经济保持稳步恢复,发展质量进一步提高。

一、经济运行保持平稳,发展韧性持续显现

三季度,我国国内生产总值(GDP)为290964亿元,按不变价格计算,同比增长4.9%,两年平均增长4.9%;环比增长0.2%。其中,第一产业增加值为23028亿元,同比增长7.1%;第二产业增加值为113786亿元,同比增长3.6%;第三产业增加值为154150亿元,同比增长5.4%。

前三季度,我国GDP为823131亿元,按不变价格计算,同比增长9.8%,两年平均增长5.2%。其中,第一产业增加值为51430亿元,同比增长7.4%,两年平均增长4.8%;第二产业增加值为320940亿元,同比增长10.6%,两年平均增长5.7%;第三产业增加值为450761亿元,同比增长9.5%,两年平均增长4.9%。

二、生产形势总体良好,恢复基础进一步夯实

夏粮、早稻实现双增产,畜牧业生产快速增长。三季度,农林牧渔业增加值同比增长7.1%,拉动经济增长0.6个百分点,两年平均增长5.5%;其中畜牧业拉动农林牧渔业增加值增长4.3个百分点,贡献率达61.5%。

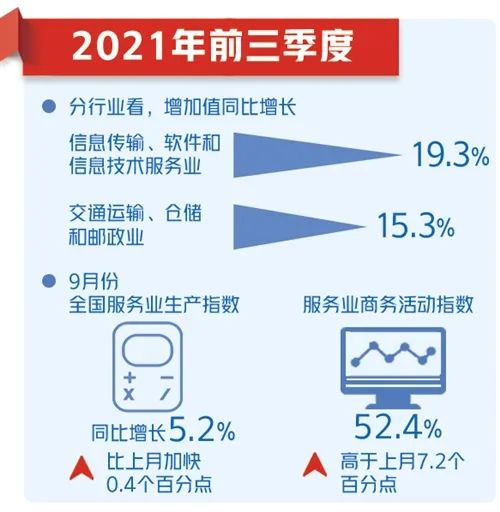

前三季度,工业,批发和零售业,交通运输、仓储和邮政业,住宿和餐饮业以及信息传输、软件和信息技术服务业发展较快,增加值同比分别增长12.0%、13.5%、15.3%、19.4%和19.3%,合计拉动经济增长6.6个百分点,对经济增长的贡献率达67.7%。

三、消费“压舱石”作用显著,投资和净出口支撑有力

受国内疫情汛情等因素影响,居民出行、娱乐等消费需求受到抑制,但消费持续恢复态势没有改变,仍保持稳定增长。前三季度,最终消费支出对经济增长贡献率为64.8%,拉动GDP增长6.3个百分点。

投资需求基本稳定,助力经济平稳运行。前三季度,资本形成总额对经济增长贡献率为15.6%,拉动GDP增长1.5个百分点。

净出口需求快速增长,是经济的有力支撑。前三季度,货物和服务净出口对经济增长的贡献率为19.5%,拉动GDP增长1.9个百分点。

四、创新动能不断增强,新业态新模式持续活跃

前三季度,规模以上高技术制造业和装备制造业增加值同比分别增长20.1%和16.2%,分别高于全部规模以上工业增加值增速8.3个和4.4个百分点。1月份至8月份,规模以上高技术服务业和科技服务业营业收入同比分别增长22.0%和22.6%。前三季度,全国实物商品网上零售额同比增长15.2%。

国家统计局农村司副司长 王明华:

粮食有望再获丰收 农产品价格稳中有降

前三季度,各地区各部门毫不松懈抓紧抓实粮食生产,夏粮早稻实现双增产,秋粮丰收在望,全年粮食有望再获好收成;生猪产能加快释放,畜牧业生产保持较快增长;主要农产品市场供给充足,农产品价格稳中有降。

一、秋粮丰收在望,全年粮食生产将再获好收成

夏粮早稻合计增产73.8亿斤。2021年全国夏粮早稻产量合计3477亿斤,比2020年增长2.2%。其中,夏粮得益于单产和播种面积双提高,产量增长2.1%;早稻因单产恢复性增长,产量增长2.7%。

秋粮生产形势总体较好。从播种面积看,秋粮播种面积呈扩大态势。从单产看,今年农业气候条件总体有利秋粮作物生长,虽然河南、山西等地遭遇持续强降雨,局部灾情偏重发生,粮食生产受到不利影响,但从全国来看总体灾情与往年相比要轻。同时今年高产作物玉米播种面积增加较多有利于秋粮单产提高。目前各地克服各种困难,秋粮正陆续收割,预计将再获丰收,全年粮食有望获得好收成。

二、生猪产能加快释放,畜牧业生产持续增长

前三季度,全国猪牛羊禽肉产量6428万吨,比上年同期增加1176万吨,增长22.4%。猪肉产量大幅增长,牛羊禽肉产量稳定增长,禽蛋产量有所下降,牛奶产量较快增长。

生猪产能加快释放,生猪出栏同比大幅增长。前三季度,生猪出栏49193万头,比上年同期增长35.9%,增速比上半年进一步加快1.5个百分点;猪肉产量3917万吨,增长38.0%。三季度末,生猪存栏43764万头,同比增长18.2%,比二季度末略降0.3%。

牛羊禽肉、牛奶产量增加,禽蛋产量略有减少。前三季度,全国牛肉产量468万吨,比上年同期增加17万吨,增长3.9%;羊肉产量341万吨,增加17万吨,增长5.3%;禽肉产量1702万吨,增加63万吨,增长3.8%;禽蛋产量2434万吨,减少59万吨,下降2.4%;牛奶产量2514万吨,增加186万吨,增长8.0%。

三、农产品市场供给充足,农产品生产者价格由涨转降

三季度,全国农产品生产者价格同比下降8.0%,由一季度上涨7.8%,二季度上涨0.1%转为下降。其中,农业产品价格上涨6.5%,涨幅比二季度回落4.8个百分点;林业产品价格上涨6.6%,涨幅扩大1.9个百分点;渔业产品价格上涨10.2%,涨幅回落7.1个百分点;受生猪价格大幅下跌影响,饲养动物及其产品价格下降29.0%,降幅扩大13.4个百分点。

国家统计局工业司司长 卢山:

工业生产持续恢复 企业利润较快增长

2021年前三季度,我国工业经济总体保持恢复态势,产能利用率处于近年来较高水平,出口带动作用增强,企业利润增长较快,新动能支撑作用较强。

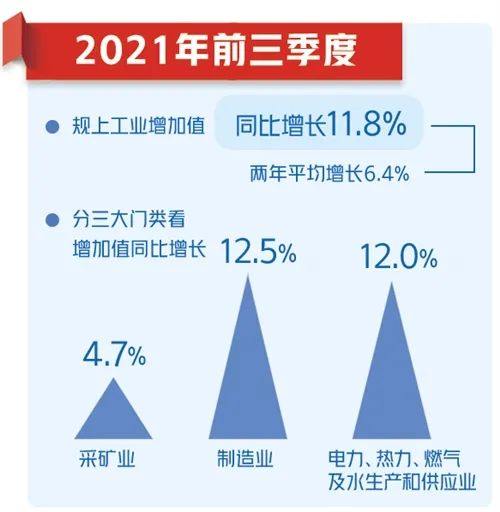

一、工业生产总体保持恢复态势,产能利用率水平较高

工业生产继续恢复。1月份至9月份,全国规模以上工业增加值同比增长11.8%,两年平均增长6.4%,增速与疫情前水平相当。分三大门类看,采矿业以及电力、热力、燃气及水生产和供应业分别增长4.7%、12.0%,两年平均增速分别为2.0%、6.3%;制造业增长12.5%,两年平均增速为7.0%,对工业生产恢复形成有力支撑。

产能利用率处于近年来较高水平。前三季度,工业产能利用率为77.6%,较去年同期提高4.5个百分点。

二、装备和高技术制造业增势稳健,消费品制造业延续恢复态势

装备和高技术制造业引领作用显著。1月份至9月份,装备制造业和高技术制造业增加值同比分别增长16.2%、20.1%,明显高于其他行业板块,增速分别快于全部规上工业4.4个、8.3个百分点。

三、工业出口增速加快,带动作用持续增强

工业出口交货值增速加快。1月份至9月份,规模以上工业出口交货值同比增长19.4%,连续两个月增速加快,两年平均增速为7.6%。

四、企业利润较快增长,亏损面持续缩小

利润保持较快增长态势。1月份至8月份,规模以上工业企业利润同比增长49.5%,比2019年同期增长42.9%。其中,采矿业、原材料制造业利润保持较高增速,同比分别增长1.51倍、1.29倍,两年平均分别增长24.7%、35.3%;高技术制造业利润同比增长51.9%。

企业亏损面持续缩小。8月末,规模以上工业企业亏损面为20.8%,同比、环比均缩小0.6个百分点。

五、企业资金状况好转,帮扶政策继续发力

企业资金使用效率有所提升。规模以上工业企业回款压力减轻,资金周转速度同比加快。8月末,应收账款平均回收期、产成品存货周转天数分别为51.6天、17.6天,同比分别减少4.4天、1.8天。

贷款难问题有所缓解,帮扶政策继续发力。据问卷调查,三季度,反映缓解融资难、融资贵政策效果明显的规模以上工业企业比例较去年同期提高1.2个百分点。

国家统计局能源统计司副司长 王晓辉:

能源供应稳定恢复 能耗强度降幅扩大

前三季度,我国能源行业全力保障能源安全稳定供应,能源生产稳步增长。同时,能源消费增速回落,消费结构继续优化,能耗强度降幅有所扩大。

一、能源生产稳步增长

前三季度,规模以上工业原煤、原油、天然气、电力生产均实现增长。

原煤生产稳定恢复。前三季度,生产原煤29.3亿吨,同比增长3.7%,上年同期为下降0.1%。

原油生产稳定增长。前三季度,生产原油14984万吨,同比增长2.5%,增速比上年同期加快0.8个百分点。

天然气生产较快增长。前三季度,生产天然气1518亿立方米,同比增长10.4%,增速比上年同期加快1.7个百分点。

电力生产加快增长。前三季度,发电60721亿千瓦时,同比增长10.7%,增速比上年同期加快9.8个百分点。火电持续发力,清洁能源发电保持增长。前三季度,火电同比增长11.9%,上年同期为下降0.3%;水电下降0.9%,上年同期为增长0.9%;核电增长12.3%,增速比上年同期加快5.9个百分点;风电增长28.4%,比上年同期加快18.4个百分点;太阳能发电增长10.2%,比上年同期加快3.0个百分点。

二、煤炭、原油进口下降,天然气进口快速增长

前三季度进口煤炭2.3亿吨,同比下降3.6%,降幅比上年同期收窄0.8个百分点;进口原油3.9亿吨,下降6.8%,上年同期为增长12.7%;进口天然气8985万吨,增长22.2%,增速比上年同期加快18.5个百分点。

三、能源消费增速回落,消费结构持续优化

前三季度,能源消费增速延续回落态势。初步核算,前三季度能源消费总量同比增长7.3%,增速比一季度、上半年分别回落7.3个、3.2个百分点;两年平均增长4.1%。占全社会能源消费六成以上的规模以上工业能源消费增长6.0%,比一季度、上半年分别回落8.5个、4.1个百分点。

初步核算,前三季度天然气、水电、核电、风电、太阳能发电等清洁能源消费占能源消费总量比重比上年同期提高0.6个百分点,煤炭消费所占比重下降0.2个百分点。

四、能耗强度降幅扩大

前三季度单位GDP能耗同比下降2.3%,降幅比上半年扩大0.3个百分点;规模以上工业单位增加值能耗下降5.2%,扩大0.2个百分点。

国家统计局服务业调查中心主任 李锁强:

服务业稳中向好 新动能彰显活力

前三季度,我国服务业经济稳定恢复,发展动能活跃。

一、动力不减,服务业恢复稳中向好

服务业持续发挥“主引擎”作用。初步核算,前三季度服务业增加值450761亿元,同比增长9.5%,两年平均增长4.9%。服务业增加值占国内生产总值比重为54.8%,对经济增长的贡献率为54.2%,拉动国内生产总值增长5.3个百分点。

企业生产经营稳定向好。9月份,全国服务业生产指数同比增长5.2%,两年平均增长5.3%,分别较8月份加快0.4个和0.9个百分点。1月份至8月份,规模以上服务业企业营业收入同比增长25.6%。

服务业投资保持恢复态势。前三季度,服务业完成固定资产投资同比增长5.0%,两年平均增长3.4%。

服务贸易增势良好。1月份至8月份,我国服务贸易进出口总额32716.6亿元,同比增长9.4%;服务出口15499.9亿元,同比增长25.3%,服务进口17216.6亿元,同比下降1.8%;贸易逆差同比下降66.7%,大幅减少5156.2亿元。

二、活力涌动,新动能发展势头良好

服务业新动能引领作用不断增强。前三季度,信息传输、软件和信息技术服务业,金融业增加值同比分别增长19.3%和4.5%,两年平均分别增长17.6%和5.7%,合计拉动服务业增加值增长2.0个百分点。

服务业转型升级趋势明显。前三季度,社会消费品零售总额同比增长16.4%,两年平均增长3.9%;实物商品网上零售额同比增长15.2%,两年平均增长15.3%,占同期社会消费品零售总额的比重为23.6%。

重点服务业领域蓬勃发展。前三季度,高技术服务业固定资产投资增势较好,同比增长6.6%,高出全部服务业固定资产投资1.6个百分点,两年平均增长7.7%。1月份至8月份,高技术服务业实际使用外资同比增长35.2%。

三、实力壮大,幸福产业服务美好生活

幸福产业增势良好。1月份至8月份,规模以上休闲观光活动企业营业收入同比增长35.4%,增速快于规模以上服务业企业营业收入9.8个百分点;部分暑期旅行需求在中秋假期释放,按可比口径,中秋假期全国国内旅游出游人次和旅游收入分别恢复至2019年同期的87.2%和78.6%。

四、潜力释放,服务业发展持续看好

服务业景气回升明显。9月份,随着疫情防控形势好转,服务业商务活动指数为52.4%,较8月份上升7.2个百分点,重返景气区间。

假日消费折射消费潜力。“十一”黄金周期间,旅游度假、线上线下消费、免税区购物等热度不减,反映了服务业消费的潜力。

国家统计局投资司司长 翟善清:

投资规模稳定增长 民间投资增速较快

今年以来,各地区各部门认真贯彻落实党中央、国务院各项决策部署,加大稳投资促转型力度,发挥地方政府专项债作用带动扩大有效投资,固定资产投资稳定增长,结构持续优化。前三季度,全国固定资产投资(不含农户)同比增长7.3%,以2019年前三季度为基期,两年平均增速为3.8%。

一、三次产业投资规模持续扩大

前三季度,第一产业投资同比增长14.0%,两年平均增速为13.0%。第二产业投资同比增长12.2%,两年平均增速为4.0%。第三产业投资同比增长5.0%,两年平均增速为3.4%。

二、制造业投资较快增长

前三季度,制造业投资同比增长14.8%,高于全部投资增速7.5个百分点。原材料制造业投资同比增长15.1%,消费品制造业投资增长12.4%,装备制造业投资增长16.5%。

三、高技术产业投资保持两位数增长

前三季度,高技术产业投资同比增长18.7%,两年平均增速为13.8%,比1月份至8月份加快0.4个百分点。高技术制造业投资同比增长25.4%,两年平均增速为17.1%,比1月份至8月份加快0.1个百分点。高技术服务业投资同比增长6.6%,两年平均增速为7.7%,比1月份至8月份加快1.0个百分点。

四、基础设施投资两年平均增速略有回升

前三季度,基础设施投资同比增长1.5%,两年平均增速为0.4%,比1月份至8月份加快0.2个百分点。其中,互联网和相关服务业投资同比增长42.5%,管道运输业投资增长40.4%,航空运输业投资增长33.3%,水上运输业投资增长24.2%。

五、民生领域投资稳定向好

前三季度,电力、热力、燃气及水的生产和供应业投资同比增长1.6%,增速比1月份至8月份加快0.5个百分点。社会领域投资同比增长11.8%,其中,卫生投资增长31.4%,教育投资增长10.4%。

六、民间投资增长较快

前三季度,民间投资同比增长9.8%,自今年以来持续快于同期全部投资增速。其中,教育行业民间投资同比增长20.5%,制造业民间投资增长16.5%。

七、投资到位资金增长快于全部投资

前三季度,投资到位资金同比增长8.3%,增速高于全部投资1.0个百分点。其中,国家预算资金增长1.2%,国内贷款下降1.1%,自筹资金增长7.5%,其他资金增长16.2%。

下阶段,随着“十四五”规划重点项目陆续启动、交通水利领域重大工程加速建设、今年新增地方政府专项债券加快发行,投资将继续稳定增长。

国家统计局贸易外经司司长 董礼华:

消费市场韧性彰显 商品结构优化升级

前三季度,消费市场总体延续恢复态势,实现同比较快增长。商品零售增势良好,部分消费升级类商品零售较快增长,线上消费对消费市场的拉动作用持续显现。

一、消费市场韧性彰显,9月市场销售增速回升

前三季度,消费市场恢复态势延续,社会消费品零售总额同比增长16.4%,保持两位数较快增长。

9月份,在促消费政策以及中秋假期消费等因素带动下,全国消费市场增势良好。社会消费品零售总额同比增长4.4%。

二、城乡消费市场同步恢复,农村居民消费潜力释放

我国社会保障水平不断提高,居民人均可支配收入较快增长,城乡居民消费能力提升,消费意愿增强。城镇和乡村市场实现同步较快增长。前三季度,居民平均消费倾向为0.658,比去年同期提高0.03。

前三季度,农村居民人均消费支出同比实际增长18.1%,比城镇居民人均消费支出增速高4.7个百分点。

三、商品零售增势良好,餐饮消费恢复态势延续

前三季度,商品零售额同比增长15.0%,比2019年同期增长9.1%。

前三季度,餐饮收入同比增长29.8%,比2019年同期下降1.2%,餐饮消费规模仍未完全恢复。

四、基本生活类商品销售持续较快增长,商品结构优化升级

前三季度,居民基本生活商品需求稳定释放。限额以上单位吃类和日用品类商品零售在上年同期分别增长9.0%和6.8%的基础上,继续保持较快增长,同比分别增长14.5%和16.0%。

前三季度,金银珠宝、体育娱乐用品、文化办公用品和通讯器材等商品零售同比分别增长41.6%、28.6%、21.7%和17.5%,两年平均分别增长11.3%、17.2%、12.3%和12.2%,已经超过疫情前同期增长水平。

五、网络零售拉动作用持续显现,实体店铺经营向好

前三季度,全国实物商品网上零售额同比增长15.2%,两年平均增长15.3%,继续保持快速增长。

前三季度,在限额以上有店铺零售中,便利店、超市、专业店和专卖店零售额同比分别增长14.5%、6.2%、17.1%和19.8%,两年平均分别增长5.2%、4.5%、3.1%和5.7%。

前三季度,消费市场特别是住宿餐饮等接触型消费恢复受到散发疫情影响,但消费市场整体展现出强大韧性,消费升级持续推进。下阶段,随着统筹疫情防控和经济社会发展各项政策措施持续推进,居民收入水平和就业状况不断改善,消费市场将保持良好发展态势。

国家统计局人口和就业统计司司长 王萍萍:

就业形势总体平稳 各项政策落地落实

前三季度,按照党中央、国务院决策部署,就业形势稳中向好,全国城镇调查失业率逐步回落。

一、调查失业率逐步回落

前三季度,就业形势不断改善。一季度,受春节因素等影响,各月全国城镇调查失业率相对较高,2月份达到5.5%后有所回落。二季度,随着劳动力市场继续回暖,调查失业率连续下降,6月份降至5.0%。进入三季度,受大量高校毕业生集中求职就业影响,青年失业率上升,带动7月份调查失业率升至5.1%。8月份,青年失业率明显下降,但受国内多点散发疫情及洪涝灾害影响,主要劳动年龄人口失业率有所上升,全国城镇调查失业率与7月持平。9月份,随着毕业生工作落实以及疫情影响消退,调查失业率下降至4.9%。

总体来看,1月份至9月份,全国城镇调查失业率均值为5.2%,低于5.5%左右的全年宏观调控预期目标。同时,1月份至9月份城镇新增就业1045万人,完成预期目标的95%,新增就业目标完成情况良好。

二、重点群体就业保障有力

党中央、国务院高度重视就业工作,今年以来扎实推动高校毕业生、农业转移劳动力等重点群体就业,并对“十四五”时期促进就业工作作出了全面部署,从而稳定了就业。从就业主体人群看,前三季度,25岁至59岁人口失业率各月均在5.0%及以下,9月份降至4.2%。

从农民工就业相关指标看,外来农业户籍人口就业状况不断改善,失业率自春节后连续回落,9月份为4.5%,较3月份高点下降0.9个百分点。从高校毕业生就业相关指标看,6月份、7月份,短期内青年失业率明显上升;9月份,随着毕业生逐步落实工作,青年失业率比7月份下降1.6个百分点。

三、稳就业仍需精准发力

今年以来,经济持续恢复激发新动能较快成长,灵活就业蓬勃发展。但也要看到,国内就业总量压力和结构性矛盾依然较大。制造业PMI中从业人员指数低于临界值;劳动力市场高技能人才短缺现象仍然突出等。

下一步,要从劳动力市场需求和供给同时发力,确保就业形势稳定。继续落实各项稳就业政策;提高就业服务质量;落实“技能中国行动”,提升劳动者技能素质。

国家统计局住户调查司司长 方晓丹:

居民收入保持增长 城乡差距持续缩小

前三季度,在党中央坚强领导下,全国居民收入保持恢复性增长,居民消费支出继续改善。

一、全国居民收入继续恢复性增长,城乡居民收入差距持续缩小

前三季度,全国居民人均可支配收入26265元,实际增长9.7%,在上年基数较低的情况下继续恢复性增长。受疫情、汛情等因素影响,前三季度居民收入名义增速和实际增速有所放缓,分别比上半年放缓2.2个和2.3个百分点。

分城乡看,城镇居民人均可支配收入35946元,实际增长8.7%;农村居民人均可支配收入13726元,实际增长11.2%。城乡居民人均可支配收入之比为2.62,比上年同期缩小0.05,城乡居民收入相对差距继续缩小。

二、工资性收入稳定增长,对居民增收发挥“压舱石”作用

前三季度,城乡居民就业形势稳中向好,居民工资性收入稳定增加。前三季度,全国居民人均工资性收入14917元,在上年低基数的基础上增长10.6%,两年平均增长7.0%。分城乡看,城镇居民人均工资性收入增长8.9%,两年平均增长5.7%;农村居民人均工资性收入增长15.3%,两年平均增长9.9%。

三、转移净收入两年平均增速超过2019年同期水平,对保障基本民生发挥重要作用

前三季度,全国居民人均转移净收入4884元,增长7.9%,两年平均增长8.4%,增速比2019年前三季度加快1.2个百分点。各地民生支出保障有力,共同促进居民转移收入较快增长。全国居民人均社会救济和补助收入增长9.8%,人均政策性生活补贴收入增长20.1%。

四、居民消费支出延续反弹态势,农村居民消费恢复好于城镇居民

前三季度,全国居民人均消费支出17275元,实际增长15.1%。全国居民人均消费支出两年平均名义增长5.7%,实际增长3.7%。从消费结构看,八大类消费支出在上年同期六降两增的基础上,两年平均增速全部实现正增长。

五、基本生活类消费增长稳定,恩格尔系数同比下降

前三季度,全国居民人均食品烟酒支出增长13.2%;人均衣着支出增长18.2%;人均居住支出增长7.9%。前三季度,全国居民恩格尔系数为29.8%,同比下降0.7个百分点。

六、服务类消费支出较快反弹,两年平均增速仍然较低

前三季度,全国居民人均教育文化娱乐支出增长46.3%,两年平均增长2.8%。全国居民人均服务性消费支出7781元,同比增长23.4%。但总体来看,服务性消费恢复程度低于其他消费。

国家统计局城市司司长 王有捐:

市场价格总体稳定 保供稳价效果显现

今年以来,各地区各部门认真贯彻落实党中央、国务院决策部署,针对市场形势变化,突出重点综合施策,多措并举保供稳价,前三季度CPI总体稳定,但受多重因素影响,PPI持续上涨。

一、消费领域价格总体稳定

CPI月度同比先升后落。前三季度,CPI上涨0.6%,涨幅比上半年扩大0.1个百分点。

食品价格有所下降。前三季度,食品价格下降1.6%,降幅比上半年扩大1.4个百分点,影响CPI下降约0.3个百分点,主要是猪肉价格下降带动。今年前三季度,猪肉价格平均下降28.0%,影响CPI下降约0.66个百分点;其他食品中,淡水鱼、鸡蛋和食用植物油价格分别上涨22.0%、11.6%和8.4%;鲜菜和粮食等价格基本稳定。

非食品价格有所上涨。前三季度,非食品价格上涨1.1%,涨幅比上半年扩大0.4个百分点,影响CPI上涨约0.93个百分点。其中,工业消费品价格上涨1.5%,主要是能源价格上涨带动;除能源外的工业消费品价格总体涨幅较小,前三季度平均上涨0.2%。核心CPI继续回升,前三季度扣除食品和能源价格的核心CPI上涨0.7%。

二、生产领域价格持续上涨

前三季度,PPI上涨6.7%,涨幅比上半年扩大1.6个百分点。今年以来,受国际大宗商品价格上涨冲击,叠加去年同期对比基数较低影响,PPI同比快速上涨,涨幅由1月份的0.3%扩大至5月份的9.0%。6月份同比涨幅略有回落,上涨8.8%。7月份后,煤炭、钢铁等相关行业价格上涨,推动PPI同比涨幅再次走高,9月份PPI涨至10.7%。

前三季度,生产资料价格上涨8.9%,影响PPI上涨约6.61个百分点。国际原油价格震荡上行,带动国内石油相关行业价格上涨。石油和天然气开采业、精炼石油产品制造业、化学原料和化学制品制造业、化学纤维制造业价格涨幅在13.8%至32.6%之间。受需求旺盛叠加供应持续偏紧影响,煤炭加工业价格上涨41.6%,涨幅比上半年扩大8.9个百分点。

前三季度,生活资料价格上涨0.2%,涨幅比上半年扩大0.1个百分点,影响PPI上涨约0.05个百分点。其中,农副食品加工业价格上涨4.3%,文教工美体育和娱乐用品制造业价格上涨1.8%,食品制造业价格上涨1.3%。

保供稳价效果有所显现。近期,金属相关行业价格涨幅较前期有所回落。三季度,黑色金属矿采选业价格平均上涨43.1%,有色金属矿采选业价格平均上涨12.6%,涨幅比二季度分别回落3.3个和3.8个百分点。

(来源:经济日报)