近期,市场上有关大宗商品进入“超级周期”的声音开始升温。不过,在当前形势下,下此判断尚缺乏足够支撑。

一方面,基础不牢。从宏观层面看,历史上大宗商品进入“超级周期”往往与全球经济出现新增长动力紧密相关。然而,本轮上涨的宏观经济背景更多表现为从去年谷底状态反弹,而非出现可支撑长期持续发展的新动力。

另一方面,变数太多。从供需层面看,两端均存在不确定性。全球经济复苏预期与实际间的“温差”、供给方的反应以及需求结构的变化都将影响未来大宗商品价格走势。

因此,称之为“阶段性上扬”或许更为妥当。

最近,大宗商品市场红红火火:油价突破60美元/桶,铜价达到2012年4月以来的高位,锌矿价格也上涨了7%左右。受此影响,彭博大宗商品指数从2020年底的78.05上升至2月19日的85.3,增幅超过9%,不仅从去年4月份58.87的谷底强势反弹,而且超出了2019年底的水平。

有关大宗商品市场进入“超级周期”的讨论多了起来。实际情况是否如此?

多重因素推升价格

大宗商品市场红火,最关键的原因之一是全球经济出现复苏迹象。

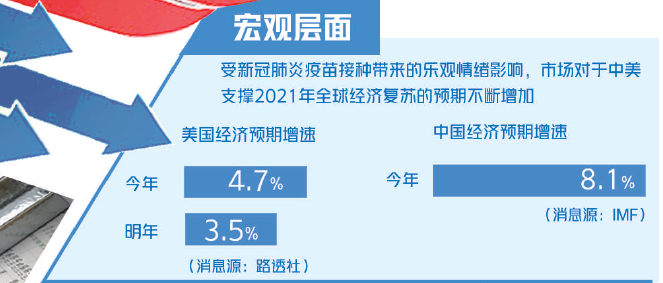

受新冠肺炎疫苗接种带来的乐观情绪影响,市场对于中美支撑2021年全球经济复苏的预期不断增强。

路透社的调查结果显示,受拜登政府拟定的1.9万亿美元救助计划影响,多数经济学家对美国经济复苏信心大增。受访经济学家普遍认为,美国经济预期增长率在今明两年将分别达到4.7%和3.5%,高于此前预期的4.0%和3.3%。

与此同时,中国经济稳健运行也是支撑基础金属和能源类大宗商品价格的重要因素。回顾铜价历史可以看到,2010年9700美元的峰值正是受到当时中国经济率先走出危机的推动。针对2021年中国经济走势,国际货币基金组织(IMF)预测,今年中国有望实现8.1%的增速。这也被视为大宗商品市场的关键因素。

供需因素是理解大宗商品此轮上涨的又一关键角度。在基础金属需求层面,随着全球主要经济体纷纷出台应对全球变暖的政策,尤其是中国和欧盟宣布碳中和目标节点,市场预计,太阳能电池板、风力发电机、电动汽车和充电桩等低碳基础设施将迎来大发展,并带动铜、镍、锂和钴的需求激增。

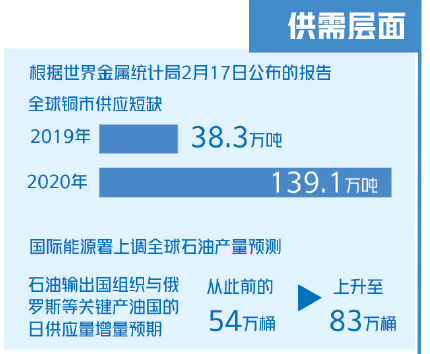

以铜矿为例。国际铜业协会报告认为,平均每部燃油车用铜量为23千克,电动汽车为83千克。如果全面改为电动车,汽车产业的铜需求量将增长3倍至4倍。根据世界金属统计局2月17日公布的报告,2020年全年全球铜市供应短缺139.1万吨,较2019年全年短缺38.3万吨,缺口显著扩大。同时,2020年12月末报告库存较2019年12月末水平减少7.6万吨。

在原油市场方面,国际能源署在2月市场报告中表示,经历2020年新冠肺炎疫情带来的震荡后,全球原油供需情况将继续恢复平衡。国际能源署上调全球石油产量预测,认为石油输出国组织与俄罗斯等关键产油国的日供应量增量预期从此前的54万桶上升至83万桶。同时,全球石油需求为9640万桶/日,较此前预期下调20万桶/日。尽管国际能源署上调了产量预估、下调了需求预测,但是仍然认为逐步向好的全球经济将推动全球石油库存加速下降。这意味着,今年下半年原油需求将超过正在增长的产量,疫情暴发以来积累的过剩库存将快速下降。

在基础面因素之外,投资者应对“再通胀”的投资策略也是推升大宗商品价格的重要原因。近期美联储会议纪要显示,预计在2022年前美国将维持零利率政策,同时保持资产负债表扩张态势。考虑到英国央行近期可能推行负利率政策,欧洲央行决策者更多担忧强势欧元等走势,投资者对于通胀的预期开始发生变化。

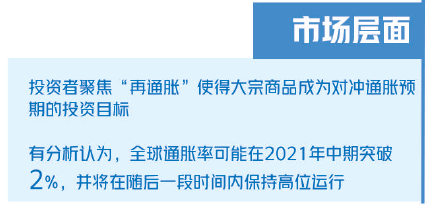

值得关注的是,尽管今年1月美国年通胀率只有1.4%,但是10年期美债收益率已经开始稳步回升;2年期至10年期美债收益率差扩大至2017年以来最高水平,美债收益率曲线逐渐陡峭。投资者聚焦“再通胀”使得大宗商品成为对冲通胀预期的投资目标。这在黄金和铜市场上表现得尤为明显。

得出结论为时尚早

事实上,在本轮大宗商品价格上涨之前,伦敦金属交易所的多类大宗商品价格已经出现快速增长,尤其是LME铜价在2020年增长了26%。受此影响,市场上有关大宗商品进入“超级周期”的声音开始升温。不过,在当前形势下,下此判断依旧缺乏足够支撑。

在宏观经济层面,历史上大宗商品进入“超级周期”往往与全球经济出现新增长动力紧密相关。然而,本轮上涨的宏观经济背景更多表现为从去年谷底状态反弹,而非出现了可支撑经济长期持续发展的新动力。事实上,即使接受路透社调查的多数经济学家对美国经济增长信心提升,但预期目标多为美国经济恢复至疫前水平。同时,尽管市场对中国和美国的发展表示乐观,但其他经济体可能需要更长的时间才能恢复至疫情前水平。因此,大宗商品市场“超级周期”是否有足够的宏观经济基础仍存争议。

在供需层面,产能的不确定性与需求的选择性是判断是否进入“超级周期”的主要争论焦点。

以能源大宗商品为例。从供给层面看,未来几个月,非欧佩克产油国的产量仍存变数,尤其是美国、加拿大等国家的油企如何应对近期油价上涨值得关注。从需求层面看,国际能源论坛秘书长约瑟夫·麦克莫尼格尔曾表示:“疫情对能源需求的影响在能源市场历史上是空前的。”国际能源论坛2月18日发布的报告则认为,虽然2021年石油需求将反弹,但是反弹力度低于去年疫情导致的下滑力度。因此,需求反弹是推升短期原油价格的重要因素,但能否支撑长期增长仍待观察。

同时,在金属市场上,推升金属需求上升的主要因素是全球绿色经济发展,导致部分金属市场价格上涨。市场需要的是与半导体和电动汽车等新兴产业部门关联密切的铜矿、锂矿等,而非全部金属需求。

三大因素不容忽视

在大宗商品市场价格上涨的背后,有三大因素不容忽视。

其一是通胀预期。虽然大宗商品是否进入“超级周期”、是否会给其他国家带来持续输入型通胀风险仍存争议,但是考虑到主要经济体可能进一步实施财政刺激措施、疫情期间经济运行面临的额外成本以及疫苗接种可能带来的经济提速,未来全球经济通胀压力正在上升。有分析认为,全球通胀率可能在2021年中期突破2%,并将在随后一段时间内保持高位运行。

其二是能源结构未来走向。无论是“超级周期”的支持者还是反对者,都认为全球经济将更加绿色,碳中和与碳达峰将改变能源产业格局,进而影响基础金属和原油产业的发展前景。双方的分歧主要在于这一图景何时会出现,尤其是新能源汽车、天然气发电以及光伏发电对于原油需求的冲击是否已经近在咫尺。这一分歧或将成为影响未来大宗商品领域价格走势的关键因素之一。

其三是各国货币政策。在目前全球各国货币政策尚未彻底转向的背景下,通胀预期和流动性泛滥催生的投机活动是解读铜价和油价的重要因素。如果考虑到美、欧、英等发达经济体的潜在刺激计划,后续大宗商品市场仍可能出现类似的短期上扬。