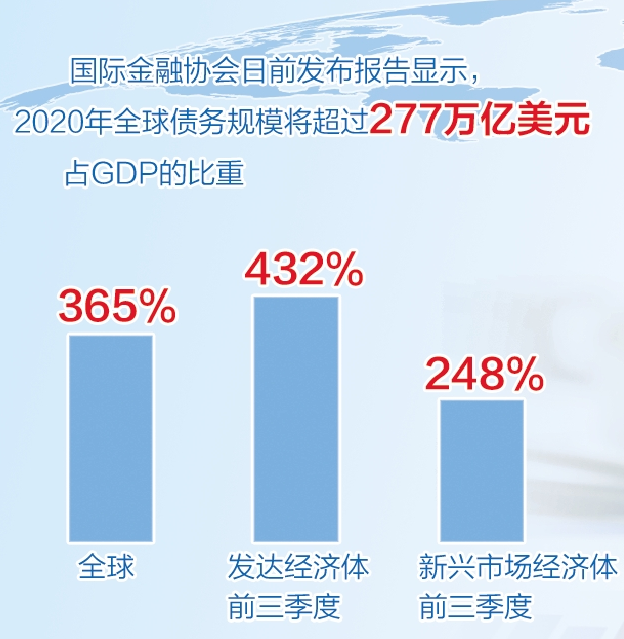

尽管全球债务问题已是多年顽疾,但成为“灰犀牛”正显露出加速迹象。国际金融协会日前发布报告显示,2020年全球债务规模将超过277万亿美元(1美元约合6.6元人民币)。全球债务风险总体呈现出体量大、不均衡、风险高态势。

从总体体量上看,受新冠肺炎疫情影响,各国政府和企业借款规模明显上升,2020年前三季度全球债务规模上升了15万亿美元,到11月中旬已经达到了272万亿美元。截至目前,由于债务发行速度和规模尚无放缓迹象,国际金融协会预计全球债务将在今年底达到277万亿美元历史峰值,占GDP的比重将达到365%。

图表来源:经济日报

结构不均衡是本年度全球债务的特征之一。从国家类别来看,发达经济体是推升全球债务的主体。发达经济体债务比例在2020年三季度已经超过了GDP的432%,相比2019年底上升了50%。美国占据了全部涨幅的近一半,其总体债务规模在2020年将达到80万亿美元,相比2019年底增长了9万亿美元左右。其中,美国债务增长的主体是政府部门和非金融企业,债务规模分别上升了3.7万亿美元和1.7万亿美元。欧元区虽然债务水平总体仍低于2014年二季度的55万亿美元历史高位,但总体政府债务上涨了1.5万亿美元,三季度总体债务规模达到53万亿美元。其他发达经济体的债务在今年前三季度上升了3.7万亿美元至65万亿美元。

新兴市场经济体债务占GDP比重在今年年底将快速接近250%。值得关注的是,上述债务规模上升主要集中在今年前三季度。2020年三季度末新兴市场经济体债务占GDP比重高达248%,较去年四季度末上涨了26个百分点。此外,新兴市场经济体债务中的美元债务比重进一步上升,规模达到了76万亿美元。

从债务类别看,非金融部门债务是推升全球债务的主体。到2020年三季度末,非金融部门债务规模达到了206万亿美元的高位,较2019年底上升了12万亿美元。其中,政府部门债务增幅占60%。全球非金融公司债务上涨了约4.3万亿美元至80万亿美元历史新高,家庭负债规模上涨了5万亿美元至50万亿美元。日本、加拿大、美国成为今年非金融部门债务增幅“三巨头”。其中,美国债务占GDP比重上涨了45%,日本上涨了超过50%,加拿大上涨了75%。

图表来源:经济日报

显然,债务激增给全球经济系统稳定性带来的风险日益突出。

一是债务存量的系统性风险影响力进一步上升。传统分析认为,在低利率环境下,债务存量的系统重要性相对有限。然而,考虑到未来全球人口结构变化和经济长期动力变化,未来更高的债务偿还压力将不可避免。自上世纪80年代起,全球利率不断走低进一步便利了各国政府借新还旧。然而,债务利息负担一直在新兴市场经济体呈现上升态势。鉴于疫情严重冲击了各国财政收入,2020年新兴市场经济体政府利息支付与财政收入的比例达到了创纪录的10%。展望未来,国际金融协会认为,这一比例还有可能维持在8%左右的高位。

二是短期债务增速有所缓和但并未明显改善。从短期来看,今年三季度的比例增速相对放缓,只有不足2%的增速。然而,展望2021年,虽然近期全球新冠疫苗研发利好频出、市场预计各国政府推出新一轮财政刺激政策的概率下降,但全球经济复苏并不完整、不均衡。多数国家在疫情防控方面不力意味着未来一段时期内各国仍需采取支持性财政政策。这一态势不可避免地将造成主权债务风险进一步加重。

三是全球长期债务持续增长风险不容忽视。从中长期来看,自2016年起,全球债务增速就不断刷新历史纪录。至2020年,全球债务总体规模较2016年增长了52万亿美元。其中,15万亿美元发生在2020年疫情期间,较2012年至2016年间的6万亿美元增幅上升明显。展望未来,全球经济将面临如何在保增长和去杠杆之间寻求平衡。可以预期,为应对疫情带来的债务风险和后续经济动力下滑,未来10年主要国家还将采取扩张性财政政策,这与此前的财政紧缩政策形成了明显的对比。国际金融协会预计,如果全球债务按照过去15年的增速继续上升,2030年全球债务规模将达到360万亿美元规模。

四是各国短期债务风险明显加剧。数据显示,2021年底新兴市场国家将面临7万亿美元债务到期压力,其中以美元计价的外币债券占总体规模的15%。在发达经济体方面,受主要发达经济体超宽松货币政策压低借贷成本影响,发达经济体2020年内发行的短期债务规模占总体债务发行规模的比例超过了45%。因此,未来1年至2年内,无论是发达经济体还是新兴经济体都面临巨大的偿债压力;新兴经济体还将面临外债和国际收支平衡压力同步上升的困境。

五是全球市场主体活力明显受到债务抑制。国际金融协会数据显示,G20经济体普遍实施的宽松货币政策有效避免了企业倒闭潮,但企业营收情况明显恶化。截至11月初,G20经济体的大型企业因受疫情影响,年内营收较疫情前下降20%左右,中小型企业营收下滑可能达到50%左右。企业营收大幅下滑叠加巨大的债务压力,将导致G20经济体企业困境加剧,进而影响明后年企业经营恢复。

面对债务给全球经济稳定运行带来的巨大风险,全球决策者需在刺激经济及避免相关副作用之间做到平衡。各国需要加强协调,在控制疫情的同时,对全球债务的无节制膨胀采取有效约束措施,为全球长期减债做好准备,以避免这头“灰犀牛”横冲直撞,撞垮了全球经济。